Depuis le début du mois de mars 2026, l’économie mondiale est entrée dans une période de crise pétrogazière majeure. Avec le déclenchement d’une guerre en Iran, le blocage du détroit d’Ormuz et la destruction de certaines infrastructures de production de GNL au Qatar, c’est près de 20 % du trafic maritime mondial du gaz qui est perturbé. Cette situation inédite a provoqué naturellement une forte augmentation des tarifs sur les marchés à court et à moyen terme.

Pourtant, elle cache un étrange paradoxe : le monde pourrait être bientôt en surabondance de gaz. Contrairement aux apparences, c’est bien une surcapacité de production de GNL qui est attendue par les analystes du secteur pour les années à venir. Comment dès lors interpréter des prix en constante augmentation depuis plusieurs mois et la pression sur le produit calendaire 2027 ? Quelle sera la pression sur les produits à terme comme le calendaire 2028 ou 2029 ? Cette situation masque-t-elle une future détente des prix ?

Le marché gazier, en se tournant vers le GNL, est devenu davantage mondialisé. L’Europe joue un rôle central dans l’équilibre entre offre et demande et pourrait profiter d’un choc favorable à la consommation de gaz, à court terme. Néanmoins, la question des investissements énergétiques des entreprises, des marchés des quotas carbone et de la volonté d’électrification, en parallèle, pourrait aussi nuancer la donne à terme.

En résumé :

- Les prochaines années devraient être marquées par un déséquilibre entre offre et demande sur le marché du GNL, avec une surabondance de gaz de schiste des États-Unis.

- La tendance devrait donc être baissière pour les prix du gaz en Europe, qui dépendent très largement du GNL depuis 2023.

- Cependant, cette perspective est ralentie par les perturbations du trafic maritime au détroit d’Ormuz et les dommages causés sur les infrastructures gazières du Qatar depuis le début de la guerre au Moyen-Orient.

- Les factures de gaz pourraient aussi subir des augmentations dues à un relèvement des taxes et des tarifs d’acheminement ou du marché CO2.

- L’incertitude sur l’évolution des prix du gaz est un facteur de risque pour votre entreprise, que vous devez anticiper.

- À l’horizon 2030, l’électricité se présente davantage comme un gage de stabilité et de visibilité pour votre budget énergétique.

- La surcapacité en GNL est l’occasion pour vous de redéfinir votre politique d’achat afin de gagner en performance et en flexibilité.

Le GNL, nouveau moteur du prix du gaz en Europe ?

Pourquoi l’Europe s’est-elle tournée vers le GNL ?

En 2022, les flux gaziers en provenance de Russie ont progressivement été réduits ou stoppés, en plusieurs temps après le déclenchement de la guerre contre l’Ukraine. Le sabotage des gazoducs sous-marins de Nord Stream a fortement réduit l’approvisionnement de l’Europe occidentale, en particulier de l’Allemagne. Puis l’Union européenne s’est orientée vers une stratégie pour sortir totalement du gaz russe à l’horizon 2027.

Pour compenser et répondre à ses besoins en production de chaleur et d’électricité, l’Europe s’est donc tournée vers le GNL : de nouveaux terminaux méthaniers ont été installés en urgence, des accords ont été scellés avec les États-Unis. Ces importations de GNL sont devenues l’une des clés de voûte du système énergétique du Vieux Continent.

Les États-Unis au cœur de l’approvisionnement européen… grâce à une hausse de ses installations

Dans le système énergétique mondial, les États-Unis jouent un rôle presque incommensurable. Avec l’émergence du gaz de schiste (et du pétrole de schiste), la production d’hydrocarbures y a véritablement explosé. Les États-Unis sont désormais au premier rang mondial, alors qu’ils étaient auparavant importateurs de GNL.

Par conséquent, ils sont également à la recherche de débouchés pour ce pétrole et ce gaz. L’Europe, en plein basculement de sa politique d’approvisionnement pour réussir à se détourner de la Russie, a pu compter sur cette nouvelle source.

Avec le retour au pouvoir de Donald Trump, les États-Unis prévoient de poursuivre cette politique d’exportation en masse. Le président étatsunien en a même fait l’objet de pression, forçant les européens à s’engager sur d’importants volumes à l’import. Des accords sont négociés avec d’autres pays, comme le Vietnam, dans le contexte de crise au Moyen-Orient.

Pour répondre à cette politique d’offre abondante, de nouvelles usines de liquéfaction doivent entrer en service dans les prochaines années et permettre d’alimenter les méthaniers. Ainsi, selon Bloomberg, les capacités de production mondiales vont croître de 42 % entre 2024 et 2030… dont 160 milliards de mètres cubes supplémentaires rien qu’aux États-Unis.

Ce qui arrive en 2027–2030 : la surcapacité comme scénario central ?

L’équilibre actuel : entre normalisation et nouveaux risques

Aujourd’hui, le marché gazier trouve son point d’équilibre grâce au GNL. D’un côté, l’Europe achète davantage depuis plusieurs mois. De l’autre, le marché asiatique progresse mais peut s’appuyer sur les flux en provenance de l’Australie, du Moyen-Orient et de la Russie – qui cherche des débouchés après la fermeture des flux vers l’Europe.

Par conséquent, cette répartition permettait début 2026 de maintenir les prix vers le bas, avec toutefois une fragilité évidente : le moindre événement, la moindre perturbation peut rebattre les cartes.

L’instabilité géopolitique actuelle a pris forme avec le déclenchement d’une guerre au Moyen-Orient et la fermeture du détroit d’Ormuz. Sa fermeture contraint le marché asiatique à chercher de nouvelles sources d’approvisionnement, quitte à payer le prix fort pour inciter les méthaniers étatsuniens à se dérouter vers le cap de Bonne-Espérance.

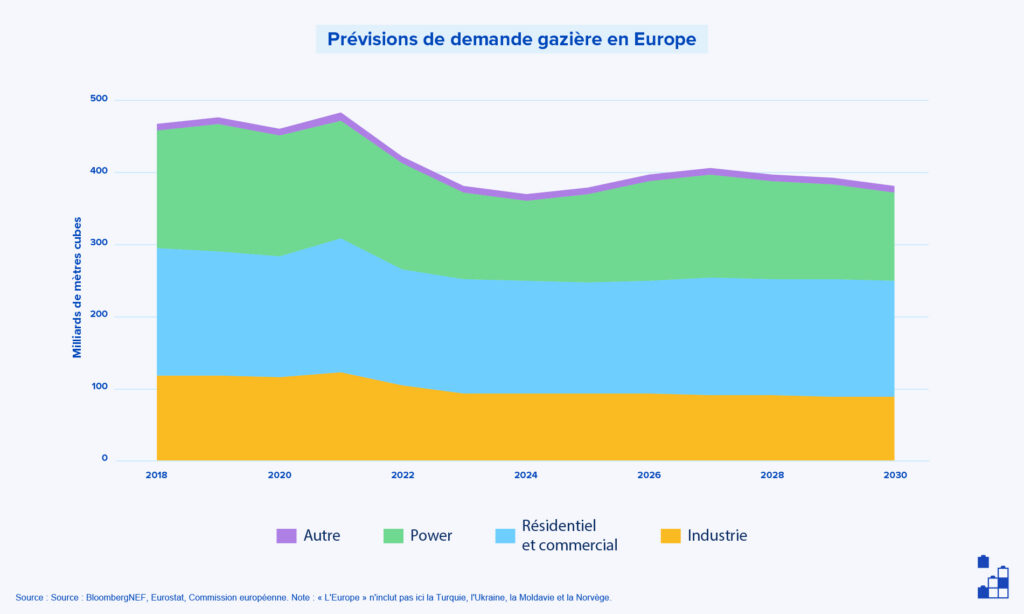

Une demande gazière européenne stable jusqu’en 2030 ?

Selon les différentes prévisions sur la consommation de gaz en Europe, celle-ci devrait être relativement stable sur la fin de la décennie et se stabiliser aux alentours de 400 milliards de mètres cube.

Sans gaz russe et avec des importations depuis la Norvège déjà à leur maximum, la question de l’approvisionnement va ainsi devenir un enjeu pour l’Europe. Or, les prévisions de Bloomberg indiquent bien la compensation des flux de l’Est par une montée en puissance du marché GNL. Depuis 2025, ce sont ces importations – et plus précisément le GNL étatsunien – qui sont majoritaires dans le sourcing européen. Les importations de GNL sont devenues la première source de gaz pour l’Europe, devant la Norvège.

Dès 2027 : une augmentation rapide de l’offre par rapport à la demande

Dans le même temps, l’Asie pourrait également s’appuyer sur ce gaz en tant qu’énergie de transition. Il doit aider des pays comme la Chine ou l’Inde à sortir plus vite de leur dépendance au fioul et au charbon, en ayant le temps d’intégrer les renouvelables solaires et éoliens ou de construire des centrales nucléaires.

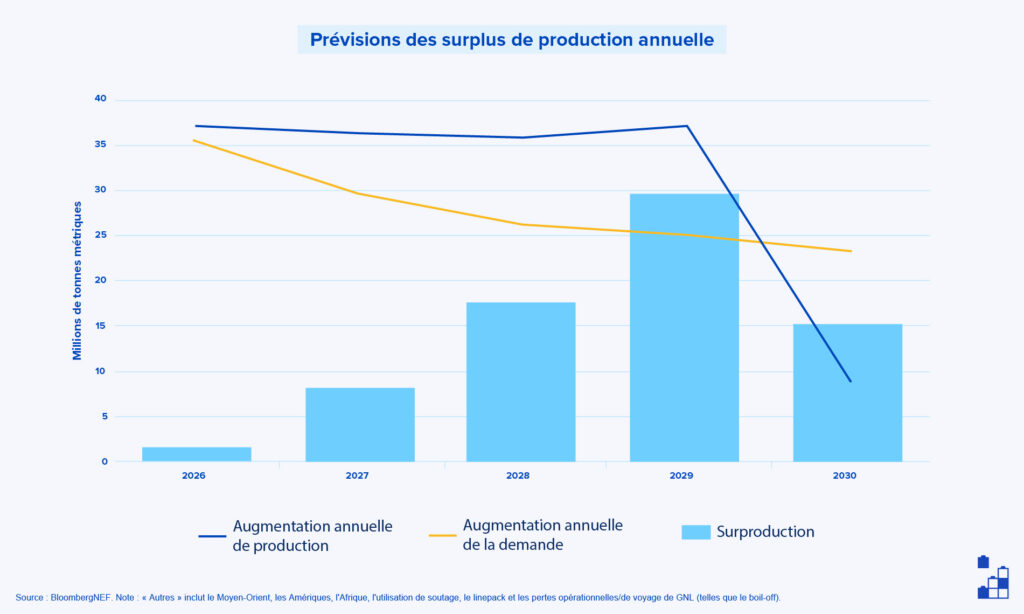

Pour autant, la demande en GNL ne devrait pas suivre le même rythme de croissance que le développement des nouvelles infrastructures de production. Cela pousse les analystes à considérer que l’offre excèdera assez nettement la demande sur les années 2028 et 2029, avant un réalignement à compter de 2030. Selon Bloomberg, dans son analyse de mi-2026, l’offre devait dépasser la demande dès cette année 2026 et connaître plusieurs années de surplus successives. En 2029, elle serait supérieure d’environ 30 millions de tonnes.

La fermeture du détroit d’Ormuz change-t-elle la donne ?

Ces prévisions sont malgré tout contrebalancées par les derniers événements au Moyen-Orient. Les attaques iraniennes sur les installations gazières du Qatar risquent de réduire durablement les capacités d’exportation de GNL de la région. Le champ gazier de Ras-Laffan abritait la plus grande usine de liquéfaction du gaz au monde. Ses réparations pourraient durer plus de trois ans et décaler la période de surplus de l’offre.

Mais la crise pétrogazière risque également de détruire une partie de la demande ! Avec l’augmentation des coûts – ou l’intégration d’objectifs climatiques plus forts –, certains pays se tournent vers une décarbonation plus rapide grâce à l’électrification de leurs usages. Des études montrent également que le gaz est de moins en moins une étape obligée dans la transition. L’Inde semble ainsi prendre un raccourci vers la neutralité carbone, en limitant le passage par les fossiles pour répondre à ses besoins énergétiques.

Ce que ça change pour votre stratégie d’achat de gaz… et d’électricité

Des prix attractifs à terme

C’est le scénario anticipé par les marchés actuels : des prix bas pour le gaz jusqu’en 2030, au minimum. En cas de déblocage du détroit d’Ormuz et sous réserve d’une capacité de pays producteurs comme le Qatar de remettre en fonctionnement leurs installations rapidement, tout indique qu’on se dirige vers une situation de surabondance de GNL.

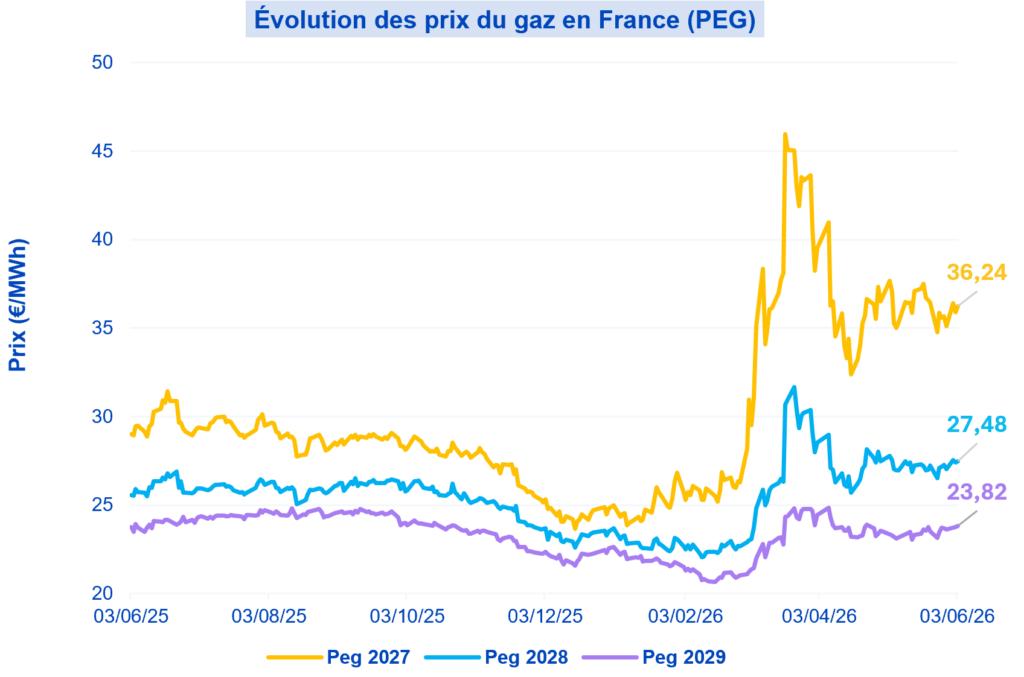

Les incertitudes actuelles sur la durabilité du conflit en Iran mènent toutefois à un léger décalage de cette situation de surplus gaziers. Le produit calendaire 2027 est le plus à risque, comme le montre sa plus forte volatilité depuis début mars. Ensuite, les marchés s’appuient toujours sur la perspective d’une offre importante.

Mais une visibilité hasardeuse sur l’évolution du prix du gaz

Néanmoins, le maintien de cette incertitude pose un problème : comment assurer dès maintenant son approvisionnement en gaz pour avoir plus de visibilité sur son budget ? Est-ce un bon choix d’acheter dès aujourd’hui et de fixer un prix s’ils baissent plus encore sur les marchés dans les prochains mois ? Les entreprises peuvent être piégées et perdre en compétitivité en couvrant trop rapidement leurs besoins.

En parallèle, les coûts annexes du gaz sont plus incertains pour les consommateurs français. Avec la baisse de la consommation prévue dans l’Hexagone, le coût de maintenance des infrastructures portera sur un nombre réduit de consommateurs. Le prix de certains tarifs d’acheminement sera donc proportionnellement plus élevé sur votre contrat gaz. Le marché des quotas de CO2 est aussi en discussion au niveau du la Commission européenne.

Enfin, le réalignement entre la taxation du gaz et de l’électricité est de plus en plus souvent évoqué pour renforcer la politique d’électrification des usages dans le pays. Si plusieurs rapports plaident en faveur d’un ajustement à partir de 2030, l’actuel Premier ministre Sébastien Lecornu ne ferme plus la porte à une modification des accises dès le prochain projet de loi de Finances.

L’électrification comme gage de stabilité ?

À l’inverse, l’électricité en Europe et plus particulièrement en France paraît donc avoir plusieurs avantages pour les années à venir. La production hexagonale est déjà abondante, ce qui limite de fait les effets de la crise gazière au Moyen-Orient.

Après trois mois de conflit, les prix ont peu évolué. Ils restent à des niveaux plutôt stables, tant sur le marché court terme que pour les produits calendaires à horizon 2030. L’électricité paraît être une garantie de visibilité et de stabilité pour un budget énergétique.

Cependant, si une électrification rapide de l’économie française paraît essentielle pour absorber l’offre, réduire l’impact des coûts d’usage du réseau et contribuer à la décarbonation, elle aurait pour effet de stimuler la demande et… potentiellement d’augmenter les prix de l’électricité, notamment en cas de défaillance de certains systèmes de production. Les effets réels dépendront donc également des politiques de sobriété et d’efficacité qui pourraient être mises en place.

Le marché du gaz : un pari risqué pour assurer votre compétitivité ?

Le gaz présente encore des avantages par rapport à ses concurrents énergétiques, notamment grâce à sa capacité de stockage ou pour produire une chaleur à haute température. Avec un marché mondial qui s’organise, son coût devrait redevenir attractif pour les industries européennes sur la fin de la décennie. Cependant, le besoin de recourir au GNL, à des procédés d’extraction de plus en plus coûteux voire le renforcement de la concurrence mondiale à partir de 2030 – lié à la croissance économique en Asie – risquent de faire gonfler la note à plus long terme.

Pour s’en prémunir, il faut avoir une stratégie. Pour vous, il s’agit désormais de prévoir vos besoins incompressibles à plus long terme, d’identifier ce qui ne pourra pas être électrifié immédiatement, décider des investissements dans l’électrification qui pourront être rentabilisés dans les cinq prochaines années et d’anticiper – dans la mesure du possible – les changements de fiscalité pour faire le bon choix au bon moment…

Cette évolution du marché du gaz, restructuré autour d’une offre mondialisée du GNL, est en somme un appel à ne plus acheter son énergie comme auparavant, au fil de l’eau et au gré des contrats à prix fixe sur trois ans. Il s’agit d’en faire un levier de performance. Car vous pouvez agir sur vos achats et reconstruire votre budget énergétique. Cela vous donnera ensuite la capacité de mieux piloter vos besoins, d’arbitrer entre les usages au gaz ou à l’électricité et de renforcer la compétitivité de votre entreprise.

Foire aux questions

Article rédigé par Côme Tessier

Rédacteur web pour Collectif Énergie, je m’évertue à glisser des touches sportives ou des notes sucrées pour rendre plus accessibles les sujets liés à l’énergie. Sans jamais oublier de traquer les doubles espaces qui perturbent la lecture.

Depuis le début du mois de mars 2026, l’économie mondiale est entrée dans une période de crise pétrogazière majeure. Avec le déclenchement d’une guerre en Iran, le blocage du détroit d’Ormuz et la destruction de certaines infrastructures de production de GNL au Qatar, c’est près de 20 % du trafic maritime mondial du gaz qui est perturbé. Cette situation inédite a provoqué naturellement une forte augmentation des tarifs sur les marchés à court et à moyen terme.

Pourtant, elle cache un étrange paradoxe : le monde pourrait être bientôt en surabondance de gaz. Contrairement aux apparences, c’est bien une surcapacité de production de GNL qui est attendue par les analystes du secteur pour les années à venir. Comment dès lors interpréter des prix en constante augmentation depuis plusieurs mois et la pression sur le produit calendaire 2027 ? Quelle sera la pression sur les produits à terme comme le calendaire 2028 ou 2029 ? Cette situation masque-t-elle une future détente des prix ?

Le marché gazier, en se tournant vers le GNL, est devenu davantage mondialisé. L’Europe joue un rôle central dans l’équilibre entre offre et demande et pourrait profiter d’un choc favorable à la consommation de gaz, à court terme. Néanmoins, la question des investissements énergétiques des entreprises, des marchés des quotas carbone et de la volonté d’électrification, en parallèle, pourrait aussi nuancer la donne à terme.

En résumé :

- Les prochaines années devraient être marquées par un déséquilibre entre offre et demande sur le marché du GNL, avec une surabondance de gaz de schiste des États-Unis.

- La tendance devrait donc être baissière pour les prix du gaz en Europe, qui dépendent très largement du GNL depuis 2023.

- Cependant, cette perspective est ralentie par les perturbations du trafic maritime au détroit d’Ormuz et les dommages causés sur les infrastructures gazières du Qatar depuis le début de la guerre au Moyen-Orient.

- Les factures de gaz pourraient aussi subir des augmentations dues à un relèvement des taxes et des tarifs d’acheminement ou du marché CO2.

- L’incertitude sur l’évolution des prix du gaz est un facteur de risque pour votre entreprise, que vous devez anticiper.

- À l’horizon 2030, l’électricité se présente davantage comme un gage de stabilité et de visibilité pour votre budget énergétique.

- La surcapacité en GNL est l’occasion pour vous de redéfinir votre politique d’achat afin de gagner en performance et en flexibilité.

Le GNL, nouveau moteur du prix du gaz en Europe ?

Pourquoi l’Europe s’est-elle tournée vers le GNL ?

En 2022, les flux gaziers en provenance de Russie ont progressivement été réduits ou stoppés, en plusieurs temps après le déclenchement de la guerre contre l’Ukraine. Le sabotage des gazoducs sous-marins de Nord Stream a fortement réduit l’approvisionnement de l’Europe occidentale, en particulier de l’Allemagne. Puis l’Union européenne s’est orientée vers une stratégie pour sortir totalement du gaz russe à l’horizon 2027.

Pour compenser et répondre à ses besoins en production de chaleur et d’électricité, l’Europe s’est donc tournée vers le GNL : de nouveaux terminaux méthaniers ont été installés en urgence, des accords ont été scellés avec les États-Unis. Ces importations de GNL sont devenues l’une des clés de voûte du système énergétique du Vieux Continent.

Les États-Unis au cœur de l’approvisionnement européen… grâce à une hausse de ses installations

Dans le système énergétique mondial, les États-Unis jouent un rôle presque incommensurable. Avec l’émergence du gaz de schiste (et du pétrole de schiste), la production d’hydrocarbures y a véritablement explosé. Les États-Unis sont désormais au premier rang mondial, alors qu’ils étaient auparavant importateurs de GNL.

Par conséquent, ils sont également à la recherche de débouchés pour ce pétrole et ce gaz. L’Europe, en plein basculement de sa politique d’approvisionnement pour réussir à se détourner de la Russie, a pu compter sur cette nouvelle source.

Avec le retour au pouvoir de Donald Trump, les États-Unis prévoient de poursuivre cette politique d’exportation en masse. Le président étatsunien en a même fait l’objet de pression, forçant les européens à s’engager sur d’importants volumes à l’import. Des accords sont négociés avec d’autres pays, comme le Vietnam, dans le contexte de crise au Moyen-Orient.

Pour répondre à cette politique d’offre abondante, de nouvelles usines de liquéfaction doivent entrer en service dans les prochaines années et permettre d’alimenter les méthaniers. Ainsi, selon Bloomberg, les capacités de production mondiales vont croître de 42 % entre 2024 et 2030… dont 160 milliards de mètres cubes supplémentaires rien qu’aux États-Unis.

Ce qui arrive en 2027–2030 : la surcapacité comme scénario central ?

L’équilibre actuel : entre normalisation et nouveaux risques

Aujourd’hui, le marché gazier trouve son point d’équilibre grâce au GNL. D’un côté, l’Europe achète davantage depuis plusieurs mois. De l’autre, le marché asiatique progresse mais peut s’appuyer sur les flux en provenance de l’Australie, du Moyen-Orient et de la Russie – qui cherche des débouchés après la fermeture des flux vers l’Europe.

Par conséquent, cette répartition permettait début 2026 de maintenir les prix vers le bas, avec toutefois une fragilité évidente : le moindre événement, la moindre perturbation peut rebattre les cartes.

L’instabilité géopolitique actuelle a pris forme avec le déclenchement d’une guerre au Moyen-Orient et la fermeture du détroit d’Ormuz. Sa fermeture contraint le marché asiatique à chercher de nouvelles sources d’approvisionnement, quitte à payer le prix fort pour inciter les méthaniers étatsuniens à se dérouter vers le cap de Bonne-Espérance.

Une demande gazière européenne stable jusqu’en 2030 ?

Selon les différentes prévisions sur la consommation de gaz en Europe, celle-ci devrait être relativement stable sur la fin de la décennie et se stabiliser aux alentours de 400 milliards de mètres cube.

Sans gaz russe et avec des importations depuis la Norvège déjà à leur maximum, la question de l’approvisionnement va ainsi devenir un enjeu pour l’Europe. Or, les prévisions de Bloomberg indiquent bien la compensation des flux de l’Est par une montée en puissance du marché GNL. Depuis 2025, ce sont ces importations – et plus précisément le GNL étatsunien – qui sont majoritaires dans le sourcing européen. Les importations de GNL sont devenues la première source de gaz pour l’Europe, devant la Norvège.

Dès 2027 : une augmentation rapide de l’offre par rapport à la demande

Dans le même temps, l’Asie pourrait également s’appuyer sur ce gaz en tant qu’énergie de transition. Il doit aider des pays comme la Chine ou l’Inde à sortir plus vite de leur dépendance au fioul et au charbon, en ayant le temps d’intégrer les renouvelables solaires et éoliens ou de construire des centrales nucléaires.

Pour autant, la demande en GNL ne devrait pas suivre le même rythme de croissance que le développement des nouvelles infrastructures de production. Cela pousse les analystes à considérer que l’offre excèdera assez nettement la demande sur les années 2028 et 2029, avant un réalignement à compter de 2030. Selon Bloomberg, dans son analyse de mi-2026, l’offre devait dépasser la demande dès cette année 2026 et connaître plusieurs années de surplus successives. En 2029, elle serait supérieure d’environ 30 millions de tonnes.

La fermeture du détroit d’Ormuz change-t-elle la donne ?

Ces prévisions sont malgré tout contrebalancées par les derniers événements au Moyen-Orient. Les attaques iraniennes sur les installations gazières du Qatar risquent de réduire durablement les capacités d’exportation de GNL de la région. Le champ gazier de Ras-Laffan abritait la plus grande usine de liquéfaction du gaz au monde. Ses réparations pourraient durer plus de trois ans et décaler la période de surplus de l’offre.

Mais la crise pétrogazière risque également de détruire une partie de la demande ! Avec l’augmentation des coûts – ou l’intégration d’objectifs climatiques plus forts –, certains pays se tournent vers une décarbonation plus rapide grâce à l’électrification de leurs usages. Des études montrent également que le gaz est de moins en moins une étape obligée dans la transition. L’Inde semble ainsi prendre un raccourci vers la neutralité carbone, en limitant le passage par les fossiles pour répondre à ses besoins énergétiques.

Ce que ça change pour votre stratégie d’achat de gaz… et d’électricité

Des prix attractifs à terme

C’est le scénario anticipé par les marchés actuels : des prix bas pour le gaz jusqu’en 2030, au minimum. En cas de déblocage du détroit d’Ormuz et sous réserve d’une capacité de pays producteurs comme le Qatar de remettre en fonctionnement leurs installations rapidement, tout indique qu’on se dirige vers une situation de surabondance de GNL.

Les incertitudes actuelles sur la durabilité du conflit en Iran mènent toutefois à un léger décalage de cette situation de surplus gaziers. Le produit calendaire 2027 est le plus à risque, comme le montre sa plus forte volatilité depuis début mars. Ensuite, les marchés s’appuient toujours sur la perspective d’une offre importante.

Mais une visibilité hasardeuse sur l’évolution du prix du gaz

Néanmoins, le maintien de cette incertitude pose un problème : comment assurer dès maintenant son approvisionnement en gaz pour avoir plus de visibilité sur son budget ? Est-ce un bon choix d’acheter dès aujourd’hui et de fixer un prix s’ils baissent plus encore sur les marchés dans les prochains mois ? Les entreprises peuvent être piégées et perdre en compétitivité en couvrant trop rapidement leurs besoins.

En parallèle, les coûts annexes du gaz sont plus incertains pour les consommateurs français. Avec la baisse de la consommation prévue dans l’Hexagone, le coût de maintenance des infrastructures portera sur un nombre réduit de consommateurs. Le prix de certains tarifs d’acheminement sera donc proportionnellement plus élevé sur votre contrat gaz. Le marché des quotas de CO2 est aussi en discussion au niveau du la Commission européenne.

Enfin, le réalignement entre la taxation du gaz et de l’électricité est de plus en plus souvent évoqué pour renforcer la politique d’électrification des usages dans le pays. Si plusieurs rapports plaident en faveur d’un ajustement à partir de 2030, l’actuel Premier ministre Sébastien Lecornu ne ferme plus la porte à une modification des accises dès le prochain projet de loi de Finances.

L’électrification comme gage de stabilité ?

À l’inverse, l’électricité en Europe et plus particulièrement en France paraît donc avoir plusieurs avantages pour les années à venir. La production hexagonale est déjà abondante, ce qui limite de fait les effets de la crise gazière au Moyen-Orient.

Après trois mois de conflit, les prix ont peu évolué. Ils restent à des niveaux plutôt stables, tant sur le marché court terme que pour les produits calendaires à horizon 2030. L’électricité paraît être une garantie de visibilité et de stabilité pour un budget énergétique.

Cependant, si une électrification rapide de l’économie française paraît essentielle pour absorber l’offre, réduire l’impact des coûts d’usage du réseau et contribuer à la décarbonation, elle aurait pour effet de stimuler la demande et… potentiellement d’augmenter les prix de l’électricité, notamment en cas de défaillance de certains systèmes de production. Les effets réels dépendront donc également des politiques de sobriété et d’efficacité qui pourraient être mises en place.

Le marché du gaz : un pari risqué pour assurer votre compétitivité ?

Le gaz présente encore des avantages par rapport à ses concurrents énergétiques, notamment grâce à sa capacité de stockage ou pour produire une chaleur à haute température. Avec un marché mondial qui s’organise, son coût devrait redevenir attractif pour les industries européennes sur la fin de la décennie. Cependant, le besoin de recourir au GNL, à des procédés d’extraction de plus en plus coûteux voire le renforcement de la concurrence mondiale à partir de 2030 – lié à la croissance économique en Asie – risquent de faire gonfler la note à plus long terme.

Pour s’en prémunir, il faut avoir une stratégie. Pour vous, il s’agit désormais de prévoir vos besoins incompressibles à plus long terme, d’identifier ce qui ne pourra pas être électrifié immédiatement, décider des investissements dans l’électrification qui pourront être rentabilisés dans les cinq prochaines années et d’anticiper – dans la mesure du possible – les changements de fiscalité pour faire le bon choix au bon moment…

Cette évolution du marché du gaz, restructuré autour d’une offre mondialisée du GNL, est en somme un appel à ne plus acheter son énergie comme auparavant, au fil de l’eau et au gré des contrats à prix fixe sur trois ans. Il s’agit d’en faire un levier de performance. Car vous pouvez agir sur vos achats et reconstruire votre budget énergétique. Cela vous donnera ensuite la capacité de mieux piloter vos besoins, d’arbitrer entre les usages au gaz ou à l’électricité et de renforcer la compétitivité de votre entreprise.

Foire aux questions

Article rédigé par Côme Tessier

Rédacteur web pour Collectif Énergie, je m’évertue à glisser des touches sportives ou des notes sucrées pour rendre plus accessibles les sujets liés à l’énergie. Sans jamais oublier de traquer les doubles espaces qui perturbent la lecture.